Come è noto, il Giappone, pur avendo un debito pubblico molto più grande di quello italiano, paga interessi molto inferiori: sui titoli di stato a dieci anni il tasso è di -0,1% contro il +2,6% dell’Italia[1]. Sul Sole24ore è recentemente apparso un articolo di Alessandro Penati[2], che critica chi pensa che la bassa spesa per interessi dipenda dai massicci acquisti di titoli di stato di investitori pubblici e semipubblici residenti, in particolare della Banca centrale del Giappone (BoJ), e, quindi, dal mantenimento, a differenza dell’Italia, della sovranità monetaria. Secondo Penati, la differenza nei tassi d’interesse tra Italia e Giappone non dipenderebbe dai vincoli posti dai Trattati europei e dalla alienazione della sovranità monetaria alla Bce, ma dalla maggiore crescita del Pil pro capite e della produttività del Giappone.

In primo luogo, bisogna precisare che il debito pubblico italiano ha raggiunto nel 2018 il 132% sul Pil contro il 237% del Giappone[3]. Quindi, la differenza è maggiore di quanto dice Penati, secondo cui il debito italiano sarebbe del 153% contro il 223% del Giappone. Inoltre, anche considerando la spesa per interessi, in valore assoluto il debito italiano è cresciuto meno di quello giapponese, tra 2007 e 2018, del 2,4% medio annuo contro il 2,8% di quello giapponese[4].

In secondo luogo, ha poco significato dire, come fa Penati, che Giappone e Italia hanno la stessa quota di debito (circa il 40-45%) in mano a istituzioni residenti facenti capo, in qualche modo, al settore pubblico. Infatti, la BoJ ha la piena capacità di intervenire sul piano nazionale e si trova nelle condizioni di recepire le indicazioni della politica. Non altrettanto si può dire per la Banca d‘Italia e soprattutto per la Bce. Eppure, Penati mette fra i “residenti” non solo le banche italiane e la Banca d’Italia ma anche la Bce. In realtà, la Bce non è “residente” nel senso che non risponde a nessuna istituzione politica né a esigenze specificatamente italiane. Inoltre, l’azione della Banca d’Italia è subordinata alla Bce e le Banche italiane hanno potuto acquistare titoli di Stato italiani solo in virtù del quantitative easing della Bce. Infine, gli investitori istituzionali (BoJ e altri) DEL Giappone acquistano la maggioranza dei titoli di stato direttamente sul mercato primario, cioè direttamente dall’emittente (ministero del Tesoro) e sono scarsamente propensi a scambiarli sul mercato secondario, dove i tassi d’interesse finirebbero per salire[5].

Ma c’è un’altra differenza tra Italia e Giappone. Mentre l’Italia è stata costretta a politiche di tagli degli investimenti anche durante la crisi iniziata tra 2008 e 2009, il Giappone ha potuto mettere in campo politiche anticicliche. Appare strano che si dimentichi la cosiddetta Abenomics, che il primo ministro Shinzo Abe ha varato al momento del suo secondo mandato a partire dal 2012. L’Abenomics si articola in tre ambiti. Il primo è il deprezzamento dello yen per rendere più competitive le esportazioni giapponesi. Il secondo è l’abbassamento del tasso d’interesse a livello negativo per facilitare gli investimenti e la politica monetaria espansiva per aumentare l’inflazione, uscendo così dalla deflazione in cui il Paese stagnava dalla fine degli anni ‘90. Il terzo è l’aumento della spesa pubblica, fino ad arrivare a un deficit (comprensivo delle spese per interessi) del 7,9% sul Pil nel 2013. Su tutte queste misure il governo Abe è stato ampiamente sostenuto dalla BoJ.

È ovvio che l’Italia non è nelle condizioni di fare tutto questo. Avendo delegato la sovranità monetaria alla Bce e funzionando l’euro come un sistema di cambi fissi, non può ricorrere alle svalutazioni per riequilibrare i conti con l’estero. In alternativa, deve ridurre il costo del lavoro e la base produttiva, eliminando le imprese meno competitive e riducendo così anche il tasso di occupazione, con conseguenze negative anche sulle entrate fiscali. L’aumento dei disoccupati (e dei precari) comporta un’ulteriore pressione sugli occupati a moderare le richieste salariali. Inoltre, l’Italia, a causa della sua dipendenza da una autorità monetaria esterna, la Bce, non può intervenire in base alle sue necessità per ridurre i tassi d’interesse e espandere la base monetaria. Soprattutto non può decidere liberamente di espandere il bilancio pubblico e fare deficit per sostenere l’economia, a causa dei vincoli al deficit e al debito dei Trattati europei, che hanno imposto drastici tagli agli investimenti pubblici.

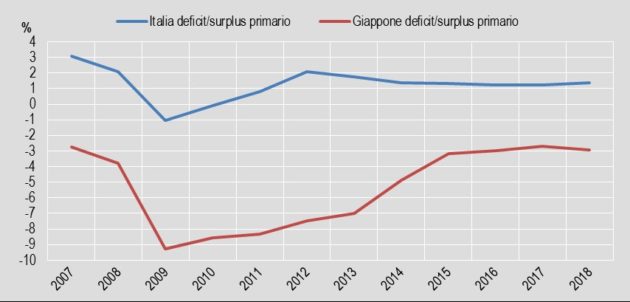

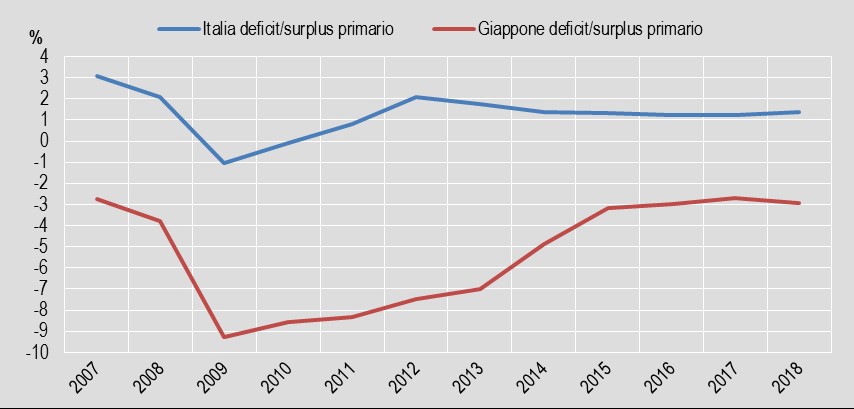

La dimostrazione di quanto abbiamo detto sta nelle statistiche del deficit/surplus primario, cioè nel rapporto tra entrate e uscite al netto delle spese per interessi, che indica la capacità di spesa effettiva di un governo. A differenza di quanto dice Penati, riprendendo la solita vulgata, il punto non è che l’Italia spende male i soldi. Sicuramente c’è da migliorare il modo in cui il bilancio pubblico è speso, e di certo non nel senso in cui taluni lo intendono, cioè a favore delle grandi imprese. La questione principale è che in Italia si spende poco, molto meno del Giappone in proporzione. Durante l’ultimo decennio, in Italia il rapporto tra spese e entrate è stato in deficit solo in un anno (2009), mentre in Giappone è sempre stato in deficit (Fig. 1). Mentre in Italia Monti tagliava a più non posso, accentuando gli effetti negativi della crisi e arrivando a un surplus primario del +2,1% (2012), Abe raggiungeva un deficit primario del -7,5% (Fig. 1).

Figura 1. Andamento del deficit/surplus primario (al netto degli interessi) di Italia e Giappone (2007-2018)

Fonte: Imf

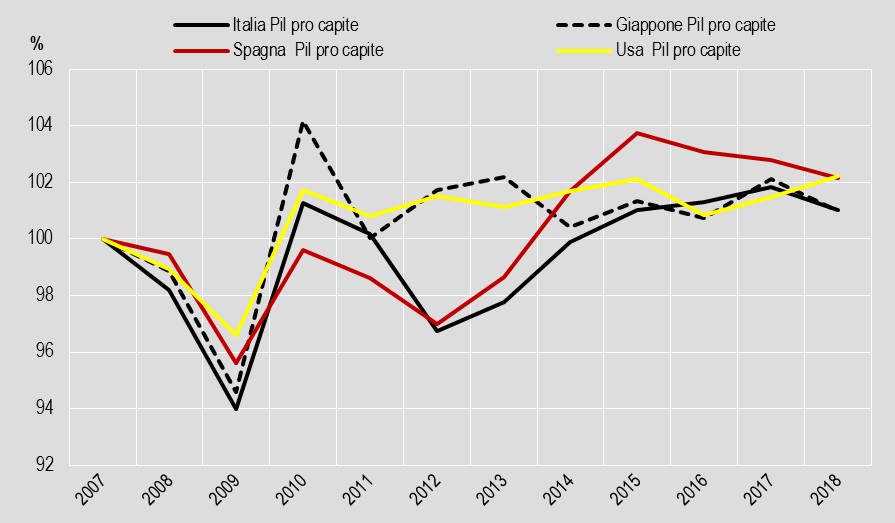

Penati sostiene che i bassi tassi d’interesse giapponesi dipendono, oltre che dalla credibilità del governo, dalla maggiore crescita, rispetto all’Italia, del Pil pro capite e che questa derivi a sua volta dalla maggiore crescita della produttività. Che esista una tale diretta correlazione tra tassi d’interesse e Pil appare alquanto dubbio, visto che il Giappone mantiene tassi d’interesse molto inferiori anche rispetto a Paesi che hanno avuto negli ultimi anni (2014-2018) un tasso di crescita del Pil pro capite superiore, come la Spagna e gli Usa. Quanto al confronto con l’Italia, va detto che, sempre tra 2014 e 2018, la differenza di crescita del Pil pro capite tra Italia e Giappone si è annullata (+0,7% medio annuo per entrambi i Paesi[6]), nonostante il Giappone abbia fatto più spesa in deficit (Fig. 2). Inoltre, la produttività nella manifattura, settore fondamentale per la crescita del Pil dei due Paesi, tra 2008 e 2016 e misurata per addetto sul valore aggiunto, è cresciuta in modo pressoché identico, del +1,4% medio annuo in Italia e del +1,5% in Giappone[7]. A ciò va aggiunto che, mentre la bilancia commerciale dell’Italia tra 2012 e 2018 è sempre stata in surplus, quella del Giappone, già grande esportatore, è stata sempre in deficit, tranne in due anni in cui ha realizzato surplus in valore assoluto notevolmente al di sotto di quello italiano. Il problema è proprio questo: l’Italia, coerentemente con l’impostazione neomercantilista della Ue, ha drasticamente contratto costo del lavoro e domanda interni, puntando a incrementare l’export. Ne è conseguito un aumento dei surplus commerciali, a fronte di una stagnazione del Pil.

Fig. 2 – Andamento del Pil pro capite di Italia, Giappone, Usa e Spagna (numeri indici anno su anno; valori a prezzi costanti e a parità di potere d’acquisto; 2007-2018)

La vera ragione della differenza nei tassi d’interesse tra Italia e Giappone non sta nella maggiore competitività internazionale e produttività del Giappone, ma nel disporre da parte di quest’ultimo di leve fiscali e monetarie – in sostanza l’autonomia monetaria e gli acquisti di titoli di stato da parte della Banca centrale – che gli permettono di abbassare i tassi d’interesse e di reagire in modo più efficace agli shock esterni, cioè alle crisi mondiali, e di sostenere l’economia interna.

Domenico Moro

[1] The economist, 27th April 2019.

[2] Alessandro Penati, “Il mito del debito giapponese, perché non regge il confronto con Tokio”, Il Sole24ore, 19 maggio 2019.

[3] Imf.

[4] Nostri calcoli su Database Imf.

[5] Marcello Minenna, “Il paradosso del Giappone: debito enorme, rischi minimi”, Il Sole24ore, 24 dicembre 2018.

[6] Nostri calcoli su Database Oecd.

[7] Nostri calcoli su Database Ameco. Gross value added at 2010 prices per employee: manufacturing industry (RVGMW)