Da anni la Germania viene portata a esempio agli altri Paesi europei, soprattutto a quelli meridionali. Eppure, il modello tedesco, basato sull’export manifatturiero e su un ampio surplus commerciale unito a forti attivi di bilancio pubblico, appare in difficoltà, rivelandosi dannoso per la stessa Germania. Malgrado l’export di maggio 2019, rispetto al maggio 2018, sia cresciuto del 4,5% e il surplus commerciale ammonti a 20,6 miliardi contro i 20 dell’anno precedente, la manifattura tedesca, secondo uno studio della KFW, la Cassa depositi e prestiti tedesca, è in recessione. Una affermazione confermata dall’indice di Ihs Markit e dai dati di eurostat, che denotano un evidente calo della produzione manifatturiera.

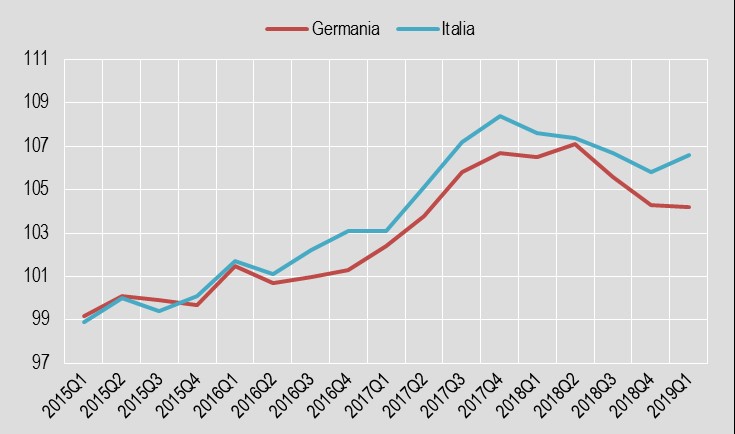

L’indice di acquisto manifatturiero di luglio (PMI), elaborato dalla Ihs Markit, è a 43,1, il minimo da 84 mesi, cioè da sette anni. A pesare sarebbero soprattutto le prospettive del settore auto. Per quanto riguarda la produzione manifatturiera complessiva in volume, la Germania, dopo aver registrato una crescita tra la metà del 2016 e la metà del 2018, risulta in calo tra la metà del 2018 e il primo trimestre 2019. Inoltre, se guardiamo a tutto il periodo dal quarto trimestre 2015 al primo trimestre 2019 l’Italia fa meglio della “locomotiva” tedesca (Graf. 1). Anche nell’indice Markit l’Italia (48,84) e l’eurozona (46,4) si situano al di sopra della Germania.

Graf. 1 – Produzione manifatturiera di Germania e Italia in volume per trimestre (indice 2015=100; dati destagionalizzati e corretti per gli effetti di calendario)

Fonte: Eurostat, Production in industry – quarterly data [sts_inpr_q]

Le difficoltà della Germania nella manifattura, ma non solo in essa, si manifestano anche negli esuberi di personale proprio nelle grandi aziende che rappresentano i campioni tedeschi a livello mondiale. Sono 85mila i dipendenti a tempo pieno che, si prevede, verranno espulsi dalla produzione nel prossimo futuro. Si parte dalle banche: Deutsche Bank ha annunciato esuberi per 18mila unità e Commerzbank per 5.300. Nella manifattura si annunciano tagli tra 5mila e 7mila unità in Daimler, 4mila in Bmw, 6mila in Basf entro il 2021, 6000 in ThyssenKrupp, 12.700 in Siemens, 3000 in Sap e 4500 in Bayer.

Il pericolo principale per l’economia tedesca, che già si trova a far fronte a una riduzione dei titoli in borsa e degli utili, è la contrazione del mercato mondiale, legata anche alle guerre commerciali intraprese da Trump, che, dopo la Cina potrebbe prendere di mira la Germania. Del resto, come abbiamo detto, la manifattura tedesca è orientata all’export, come è dimostrato dall’alta quota delle esportazioni di beni sul Pil, che arriva intorno al 40%, mentre l’Italia, la Francia e il Regno Unito raggiungono rispettivamente il 26, il 20 e il 16%. Inoltre, va rilevato che la frenata tedesca ha un impatto negativo anche sull’economia italiana e sul suo export, specie per quanto riguarda la parte della componentistica auto. La Germania, infatti, a giugno ha ridotto la produzione di autovetture del 24%, che equivale a un taglio di 340mila unità.

In un quadro del genere, in cui aumenta la competizione tecnologica, ad esempio sull’auto elettrica, e sulle infrastrutture fisiche e digitali, la disciplina di bilancio che la Germania pratica e che ha imposto anche al resto d’Europa, è deleteria per la Germania stessa. Ci sarebbe bisogno di nuovi investimenti da parte statale, come sottolinea Marcel Fratzscher dell’influente think tank DIW.

Il punto è che basarsi solamente sulle esportazioni è pericoloso, perché espone alle variazioni del mercato mondiale. Bisognerebbe, invece, rafforzare il mercato interno. In poche parole il modello tedesco andrebbe cambiato. La Germania dovrebbe diventare una economia trainata dall’economia interna. Ma, per fare ciò, deve rafforzare la domanda interna con più investimenti in infrastrutture, educazione, formazione, tecnologia e digitale e, a sua volta, questo richiede l’abbandono della disciplina fiscale così cara alla banca centrale e ai governi tedeschi. Un salto di paradigma di questo tipo, però, non sembra così facile da far passare, non solo per l’orientamento che le autorità politiche e monetarie tedesche hanno assunto tradizionalmente, ma anche perché va a confliggere con i vincoli europei al debito e al deficit pubblici. Per concludere, le regole europee, basate sulla ricerca a tutti i costi di surplus del bilancio pubblico, si manifestano sempre più chiaramente come una gabbia per l’economia non solo nei Paesi più deboli come la Grecia, ma persino nella forte Germania.

Dietro alle difficoltà della Germania e al fallimento delle regole europee c’è, però, un altro fattore più profondo: la crisi strutturale dell’economia capitalistica. La risposta alla crisi era stata l’export, ma se, da una parte, ci sono paesi con ampi surplus commerciale, come la Cina e la Germania, dall’altra parte devono esserci necessariamente Paesi con alti deficit commerciali, come gli Usa, e questo non può durare a lungo. La fase attuale, caratterizzata da una crescente competizione da parte dei Paesi emergenti e dall’introduzione di misure che limitano la libera circolazione delle merci da parte degli Usa mette in difficoltà proprio chi, come la Germania, si era orientato alle esportazioni per risolvere la sovraccumulazione di capitale e la sovrapproduzione di merci. Il taglio della produzione e dell’occupazione cui siamo assistendo in Germania è l’indicatore del riemergere della sovraccumulazione strutturale del capitale.

One thought on “IL MODELLO TEDESCO NON FUNZIONA NEANCHE IN GERMANIA”

Comments are closed.